1、附属的票据行为。

2、远期汇票付款人所为的票据行为。

3、表示愿意支付汇票金额的票据行为。

4、汇票付款人在汇票上所为的票据行为。

1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。

2.提示承兑的期间。

(1)对于定日付款或者出票后定期付款的汇票,持票人应当在汇票到期日前向付款人提示承兑。

(2)见票后定期付款的汇票,持票人应当自出票日起1个月内,提示承兑。

3.提示承兑的法律后果。尽管是否提示承兑是持票人的自由,但其法律后果却不同。我国票据法第40条第2款规定,汇票未按规定期限提示承兑的,持票人丧失对其前手的追索权。可见,提示承兑的效力,主要表现在追索权的保全上。

4.提示承兑的例外。见票即付的汇票无须承兑。因为该种汇票不具备信用功能,只是作为支付和汇兑的工具而存在。持票人请求付款一旦遭到拒绝,即可行使追索权。我国使用的银行汇票,均为见票即付的汇票,因而无须承兑。

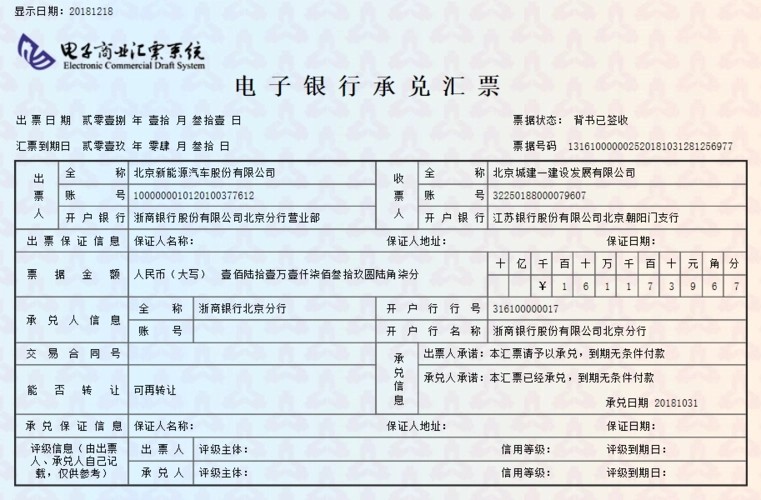

1.付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或拒绝承兑。付款人在收到提示承兑汇票时,还应当向持票人签发收到汇票的回单。回单上应当记明汇票提示承兑日期并签章。

2.承兑的记载事项。付款人承兑汇票的,应当在汇票正面记载“承兑”字样和承兑日期并签章;见票后定期付款的汇票,应当在承兑时记载付款日期。汇票上未记载承兑日期的,以付款人收到提示承兑汇票之日起第3日为承兑日期。

3.付款人承兑汇票不得附条件,如果承兑附条件,视为拒绝承兑。

1、申请。申请人需要准备未到期、合法有效的汇票、身份证复印件、贴现业务申请等文件和材料,向银行申请承兑;

2、审批。接受相关材料后,银行工作人员需要进行审核;

3、背书转让。申请人经银行批准后,需办理商业汇票背书转让等手续;

4、资金使用。扣除贴现利息后,银行将相应的资金转入申请人的存款账户,申请人可以使用贴现所得。