票据优点

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。

2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。

3、相对于贷款融资可以明显降低财务费用。

适用范围

适用于具有真实贸易背景的、有延期付款需求的各类国有企业、民营企业、医疗卫生、机关学校等单位。适用范围

适用于具有真实贸易背景的、有延期付款需求的各类国有企业、民营企业、医疗卫生、机关学校等单位。

出票

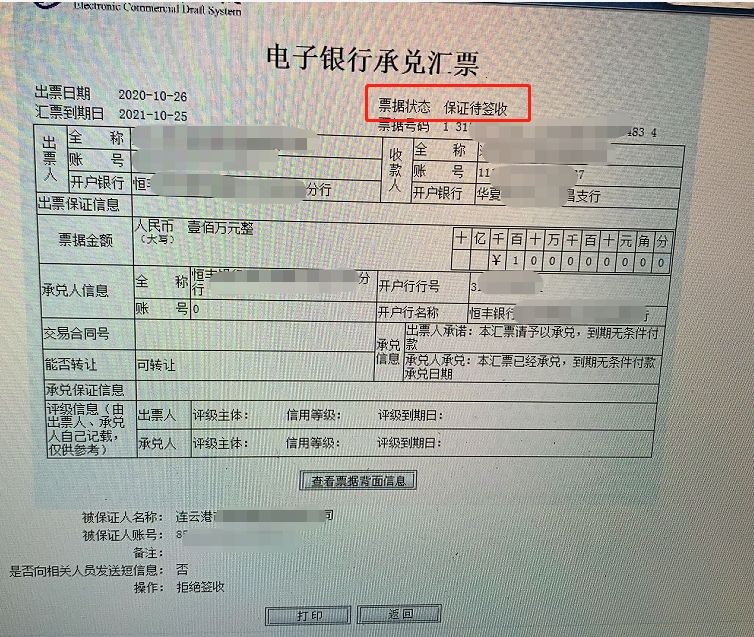

银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

银行承兑汇票的出票人必须具备下列条件:

(一)在承兑银行开立存款账户的法人以及其它组织;

(二)与承兑银行具有真实的委托付款关系;

(三)资信状况良好,具有支付汇票金额的可靠资金来源。

签发银行承兑汇票必须记载下列事项:

(一)表明“银行承兑汇票”的字样;

(二)无条件支付的委托;

(三)确定的金额;

(四)付款人名称;

(五)收款人名称;

(六)出票日期;

(七)出票人签章。

欠缺记载上述规定事项之一的,银行承兑汇票无效。银行承兑汇票应由在承兑银行开立存款账户的存款人签发。

“银行承兑汇票”字样是汇票文句。在实务中,它是印刷在汇票的正面上方,出票人无需另行记载。

无条件支付委托是支付文句。在实务中,它也是印刷在银行承兑汇票的正面,通常以“本汇票于到期日付款”、“本汇票请予以承兑于到期日付款”等类似文句来表示,出票人无需另行记载。

确定的金额要求。汇票上记载的出票金额必须确定,并且只能以金钱为标的,记载的汇票金额必须按《支付结算办法》附件一的规定来书写。出票金额大写必须与小写金额一致,两者不一致的,票据无效。出票金额不得更改,更改的汇票无效。

付款人是银行承兑汇票的出票人在汇票上记载的委托其支付汇票金额的银行,付款人并非因出票人的支付委托即成为当然的票据债务人,而是必须经其承兑。在汇票承兑之前的付款人为出票人,在承兑之后的承兑银行就是付款人,是银行承兑汇票的主债务人。

收款人是汇票上记载的受领汇票金额的初票据权利人。收款人名称不得更改,更改的银行承兑汇票无效。

出票日期必须按照《支付结算办法》附件一的规定书写。出票日期不得更改,更改的银行承兑汇票无效。

出票人在汇票上注明"不得转让"字样的汇票丧失流通性,其后手不得再转让。

银行承兑汇票出票人必须签章,签章必须清楚。

出票人将签发好的银行承兑汇票交给收款人后,出票行为即告完成。 提示承兑是指持票人向付款人出示汇票,并要求付款人承诺付款的行为。所谓提示即持票人向付款人现实地出示汇票,以行使或保全其票据权利的行为。

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。

一、申请人应具备的条件

(一)依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动;持有中国人民银行核发的“贷款卡”;

(二)与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料;

(三)在开户行开立结算账户;

(四)非银行承兑汇票的出票人;

(五)满足开户行要求的其他条件。

二、申请人需要提供的资料

(一)通过年审的营业执照、经营许可证、企业代码证、法定代表人资格证明及本人身份证、护照原件及复印件;申请人章程、验资报告、税务登记证;

(二)经中国人民银行年审合格的贷款卡原件;

(三)申请人与其前手之间的商品交易合同、增值税发票等资料的原件及复印件;

(四)开户行要求的其他资料。

三、申办程序

客户向开户行提出书面申请,并提交有关资料,经开户行审批同意后,办理相关贴现手续。

四、服务渠道

银行各级分支机构公司业务部门是银行承兑汇票贴现业务的经营部门,负责该项业务的营销、申请受理、调查评价以及客户服务工作。

随着银行承兑汇票流通的日益增多,银行承兑汇票的背书转让与委托收款带来的问题也越来越多。由于人们对银行承兑汇票的规定不了解或印鉴上的问题,使银行承兑汇票的解付变得困难起来;许多银行承兑汇票因背书或委托收款出错导致了票据的不能解付。后,只能通过法律途径得到解决。可见,规范解决银行承兑汇票背书出错的解决办法势在必行。

银行承兑汇票背书错误的原因

1、背书不连续。背书不连续是银行承兑汇票常见的错误。共有2种不连续的方式。

(1)名称与印鉴完全不符。背书的前手和后手的签章没有任何相同的地方。例如:A转让给B,而在后手签章处却盖了D的印鉴,B与D明显不是一个单位。

(2)背书名称与印鉴有部分不符。背书的前手与后手的签章缺字或多字或印鉴不清。例如,A转让给XX有限公司,而印鉴部分却是XX股份有限公司,印鉴多“股份”二字。或者A转让给B,B的印鉴盖的不清,致使无法辨认。这样,连续性无法辨认,影响了解付。

(3)背书骑缝章盖得不规范或不盖骑缝章。

2、委托收款错误。

(1)多处委托收款。表现为银行承兑汇票的几手背书中,有两处以上的背书都注有“委托收款”字样。

(2)委托收款行与结算凭证的委托收款行不符。具体表现为银行承兑汇票的委托行为XX农行,而结算凭证上却盖着XX工行的结算章。

(3)委托收款凭证填写不正确。具体表现为付款人名称填写不正确,收款人与开户行填写不规范。

3、背书转让给个人。

根据《支付结算办法》第二章第七十四条:在银行开立存款帐户的法人以及其他组织之间,必须具有真实的交易关系或债权债务关系,才能使用商业汇票。以上条款从法律上规定了银行承兑汇票不能转让给个人。

4、背书重复。

复背书即同一公司连续两次在票据上背书。

按照背书连续的认定规则:背书记载形式上是否有效、背书记载的顺序是否具有连续性、连续的背书人是否具有同一性等三个方面来判断,本瑕疵示例中重复背书人所做的背书完全符合以上三个判断条件。可以认定这两张重复背书的票据是连续的,因此,重复背书并不影响背书的连续性,在法律上是不影响持票人正常取得票据权利的。

作为承兑银行,接到持票人开户行寄来的委托收款凭证及汇票,排除假银行承兑汇票的可能,主要审查:

(1)是否作成委托收款背书,背书转让的汇票其背书是否连续,签章是否符合规定,背书使用粘单的是否按规定在粘单处签章。

(2)委托收款凭证的记载事项是否与汇票记载的事项相符。但银行承兑汇票背书的出错,直接导致了承兑的不能解付。根据《中华人民共和国票据法》、《票据管理实施办法》、《支付结算办法》、《支付结算会计核算手续》及相关法律,与读者商榷